热钱涌入,大牌押宝,工业软件能弯道超车吗?

工业软件,即将大火。2021年,嗅觉敏锐的投资人已经开始早早布局。据亿欧智库数据,2021年1-9月,工业软件行业融资轮次达到26次,已经接近2020年融资次数的2倍,融资金额也都是千万级别或者是上亿级别。其中大多是头部机构的身影:红杉、高瓴、达晨、顺为、联想……而在近两年以前,在“慢”和“难”的赛道征候下,工业软件长期处于无人问津的状态。为何到了今天,工业软件突然就热了起来?这些知名机构到底看到了什么,使得他们纷纷押宝这条冷僻赛道?从目前一二级市场的表现来看,工业软件还可能存在哪些创投机会?本文主要探讨研发设计类软件中的CAD和CAE,以及生产控制类软件中的MES。

元一观点速览:

- ?业软件的本质,是将特定?业场景下的know how,以数字化模型的形式沉淀下来。工业know how是必不可少的要素之一,除非通过技术能力实现等同于know how的效果。

- CAD软件由于通用性较强,易形成垄断性公司,头部果实所剩不多,而垂直细分领域如家装、鞋服、包装等行业仍然存在一定机会。

- CAE软件在结构和电磁领域的自主化有一定积累,在流体和传热这两方面还在起步完善阶段。而中国的产业升级带来的如锂电池、风电、建筑等行业机会可能带来新的CAE机会。

- 在流程型行业中,如钢铁、化?、医药,已经存在头部MES企业,且多为业内公司孵化,创业公司如果想要切入流程型行业,直面大厂的竞争,需要在技术、落地效果和交付效率上有更明显的优势;高端装备制造、汽车零部件、电?、建材等规模相对大的细分离散行业存在MES相关机会;同时,MES产品因跨行业难度大,现有通用性产品存在深度不足、价值不够显性的问题,客户粘性较差,因此竞争格局较为分散。

一、为什么是现在?

1. 外部环境推动

首先是政策支持。自2015年国务院发布《中国制造2025》以来,工业互联网和工业软件的相关扶持政策每年从未缺席,17年开始更是密集出台,把工业软件的发展提升到了推动建设制造业强国的重要地位上。元一资本曾在《元一洞见 | To B企业在元宇宙里笑到最后?》一文中指出,国家如此重视制造业的原因在于,过去几年我国制造业比重下降过快,“十四五”期间保持制造业比重基本稳定,发挥制造业的创新效应和产业关联,带动经济高速发展,是避免跌入中等收入陷阱的关键。其次是国际政治关系变化。2018年5月,美国制裁中兴通讯,EDA软件公司Cadence宣布禁止对中心通讯的服务;2019年5月,华为与EDA三大厂商的合作均被制裁终止,2020年6月,哈工大和哈工程被禁用数学基础软件Matlab……国外技术封锁加剧推动国产工业软件替代进程。

美国对我国科技企业制裁和打压情况

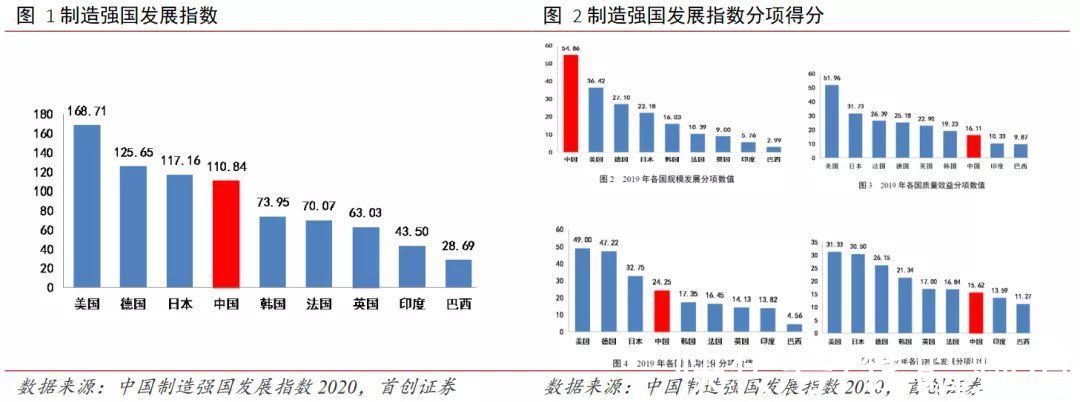

最后是新技术的发展。当前以5G、大数据、人工智能、云计算、数字孪生为代表的新兴技术正处于创新高度活跃和密集的时期,技术成果急需实际场景落地,工业领域的广阔场景正好可以承接新一代信息革命的技术果实,因而加速了工业生产制造各环节的数字化、信息化、智能化。2. 内部需求驱使一方面,高质量发展是工业经济自身产业优化升级的要求。近年来我国工业产业增加值的增长正逐渐趋缓,亟需利用新一代科技进步摆脱高投入、高能耗、高污染、低效益的生产模式。根据《2020中国制造强国发展指数报告》,制造强国发展指数由规模发展、质量效益、结构优化、持续发展共四个分项数值构成。从分项来看,我国规模发展分数项第一,早在2010年我国制造业增加值已超越美国,而质量效益、结构优化、持续发展分数项却只分别居于世界第七、第四、第七,远低于世界第一的美国。

另一方面,下游消费升级倒逼工业企业具备敏捷的创新反应和客户需求反应。我国许多工业细分行业如汽车、家电等,产品同质化问题严重、下游消费者需求日渐碎片化、市场竞争激烈且趋于饱和,依靠生产要素投入和廉价劳动力转化的传统少品种、大批量的生产模式难以适应市场变化,企业通过获取下游客户数据为产品定义与研发设计提供精准指导的需求日益迫切,精益生产和柔性制造成为工业企业聚焦和转型的重点。